南京外贸企业申报出口退税(new)

一、外贸企业申报出口退税所需材料:

1、出口货物报关单;

2、出口收汇核销单或远期收汇证明;

3、增值税专用发票;

4、出口货物专用发票;

5、税收(出口货物专用)缴款书或出口货物完税分割单;

6、委托出口的,还需提供《代理出口货物证明》。

二、有进出口经营权的生产企业申报退税所需材料:

1、出口货物报关单;

2、出口收汇核销单或远期收汇证明;

3、出口货物专用发票;

4、委托出口的,还需提供代理出口货物证明;

5、出口企业《增值税纳税申报表》、《消费税纳税申报表》;

6、增值税税收缴款书(复印件);

三、何时可进行申报退税工作?

答:有出口经营权的企业自营出口或委托外贸企业代理出口的,除另有规定者外,可在货物报关出口并在财务上作销售后,凭有关凭证报送税务机关批准退还或免征增值税和消费税。

四、外贸企业申报办理退税所需材料及填表要求:

1、将有关退税资料,按帐上做销售的顺序,按月按同类产品归集填报"出口退税申报表"(一式四份)。

2、可将同一年度内不同月份的申报表按装订册归集填报审批表,每册一张。

3、根据购进出口货物增值税专用发票抵扣联和专用缴款书的装订顺序,填报"出口退税进货凭证登录表"(一式四份)。

4、根据出口发票、出口报关单、收汇核销单、远期收汇证明单、代理出口证明单等,依凭证装订顺序,填报"出口发票、出口报关单登录表"(一式四份)。

5、根据消费税出口专用缴款书,填报"出口退税进货凭证登录表"(一式四份)。

6、填写登录表时,应每笔一行。(一票多笔或一笔多票时都应分别填写)。若发生以前申报的有关项目错误可用正负数填报相关的登录表进行调整。

7、根据每次申报报送的资料汇总填报"出口货物退税单证汇总表"(一式四份)。

8、其他相关注意事项……。

五、出口退税代理申报的优势

出口退税是一项政策性强、十分细致且繁杂的工作,政策把握难度高、工作量大,要求退税操作人员对企业的出口业务非常了解,同时对于退税的整个流程和规定非常熟悉,在退税申报过程中稍有不慎就会使企业不但不能退税,还得转内销交税。

代理申报出口退税,同样可以既节约成本又得到专业服务,另外您还将获得专业的进出口流程辅导,确保您的出口退税业务安全无忧。

六、取得出口退税的必备条件:

(1)、必须是增值税、消费税征收范围内;

(2)、必须是已经报关离境出口并且退税率不为零的货物;

(3)、必须是在财务上已做出口销售处理的货物;

(4)、必须在规定的期限内已收汇并办理了核销的货物。

七、企业出口满足以上四个条件的货物,给予免税并退税:

(1)、企业已经办妥进出口权整套手续;

(2)、企业已具备增值税一般纳税人资格;

(3)、企业出口登记备案表日期30天内已办理出口退免税认定手续。

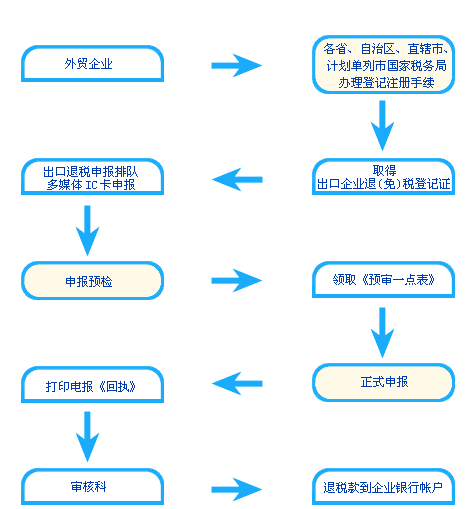

八、退税申报的具体流程:

(1)、在报关单上出口日期30天内开具国内采购专用发票并认证;

(2)、电子口岸交单;

(3)、收汇并在外管局网站外汇核销;

(4)、退(免)税预审;

(5)、退(免)税正式申报; (6)、与会计核对数据;

- 上一篇:南京进口货物如何征税?

- 下一篇:南京进出口申请6步骤

相关内容

发表评论

更多

网友评论 (1 条评论)

暂无评论

Copyright © 2012-2014 南京广之合财务咨询有限公司 Inc. 保留所有权利。 Powered by 南京分公司注册

页面耗时0.0320秒, 内存占用1.41 MB, 访问数据库14次